当ページの記述は、平成13年7月1日以降に開始した相続について適応されます。平成13年6月30日以前に開始した相続については、法定相続分算出のルールが現在と異なりますのでご注意ください。

YouTube動画

動画派の人は、YouTube動画を視聴してね♪

法定相続分とは

民法第900条に「相続人が数人いる場合、各相続人がどのくらい相続するのか」が定められています。これを法定相続分といいます。各パターンにおける法定相続分

相続のパターンは7パターンに大別されますが、それぞれの場合における法定相続分は下の表のようになります。なお、法定相続人については、「法定相続人について」で解説しております。法定相続人 | 法定相続分 |

|---|---|

①配偶者のみ | 配偶者が遺産を相続 |

②配偶者+第1順位 | 配偶者が2分の1、残りの2分の1を第1順位で等分(注1) |

③第1順位のみ | 第1順位で等分(注1) |

④配偶者+第2順位 | 配偶者が3分の2、残りの3分の1を第2順位で等分 |

⑤第2順位のみ | 第2順位で等分 |

⑥配偶者+第3順位 | 配偶者が4分の3、残りの4分の1を第3順位で等分(注1、2) |

⑦第3順位のみ | 第3順位で等分(注1、2) |

法定相続分の算出手順

法定相続分の算出は、次の手順で算出すると間違えることが少ないかと思われます。- 法定相続人を確定させる

- 配偶者の法定相続分を算出する

- 残りを被代襲者を含めた法定相続人(代襲相続人は除く)で等分する

- 被代襲者が相続するはずだった法定相続分を代襲相続人で等分する

- 算出した各法定相続人の相続分の合計が1になるか確認(注)

事例でみる法定相続分の算出手順

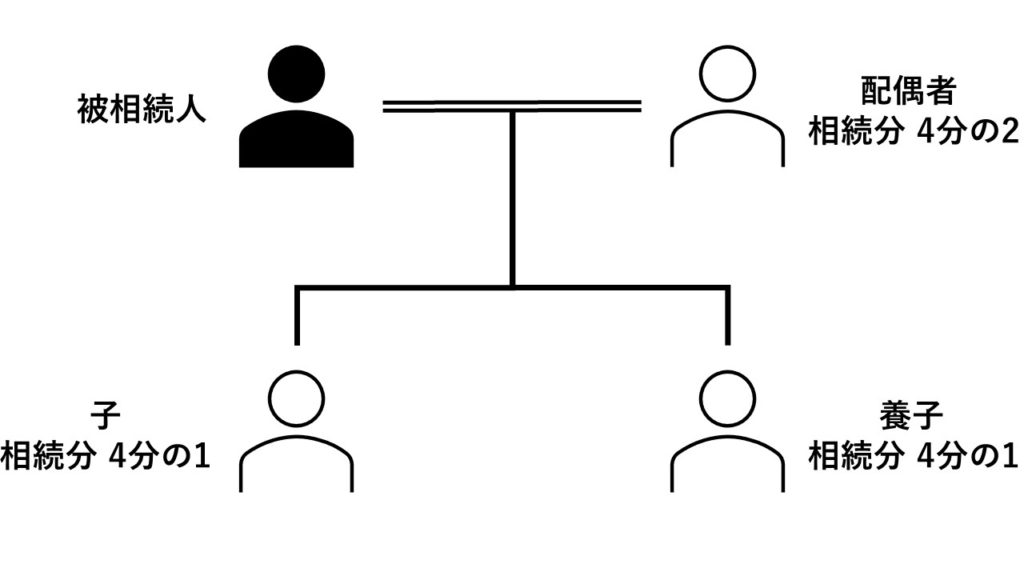

法定相続人が配偶者及び子(実子と養子)の場合

- 図より被相続人の法定相続人は、配偶者、子、養子の3人となります。

- 上の表の②に該当するので、配偶者の法定相続分は2分の1となります。

- 残りの2分の1を子と養子で等分するので、それぞれの法定相続分は各4分の1(1/2÷2=1/4)となります。

- 被代襲者及び代襲相続人は存在しないので、4はとばします。

- 算出した各法定相続人の相続分をたすと1(配偶者 2分の1 + 子 4分の1 + 養子 4分の1 = 1)となることを確認します。

補足解説

実子と養子の法定相続分は同じ割合となります。

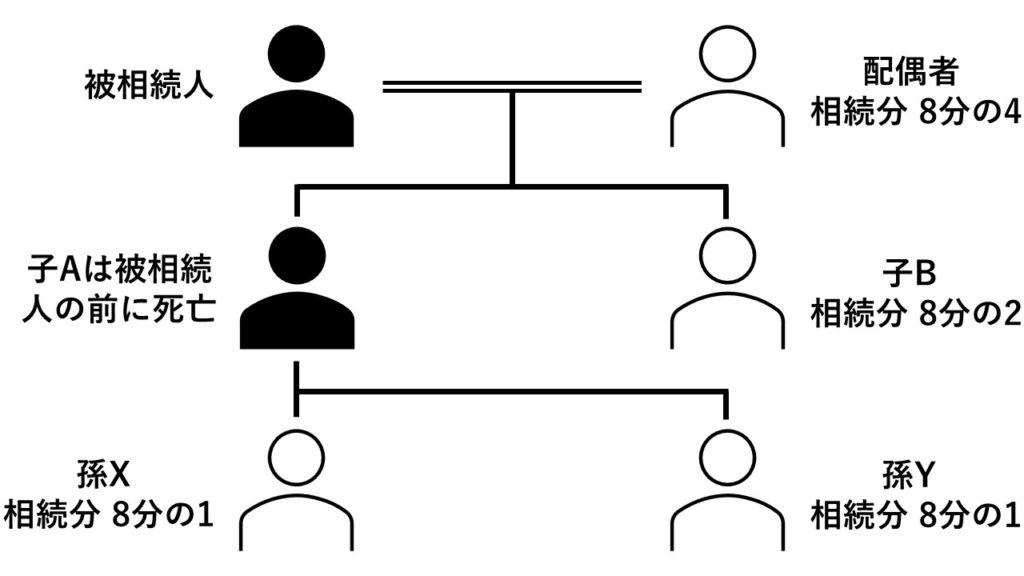

法定相続人が配偶者、子及び孫の場合

- 図より被相続人の法定相続人は、配偶者、子B、孫X、孫Yの4人となります。

- 上の表の②に該当するので、配偶者の法定相続分は2分の1となります。

- 残りの2分の1を亡子Aと子Bで等分するので、子の法定相続分は各4分の1(1/2÷2=1/4)となります。ただし、被代襲者である亡子Aの法定相続分は、4で代襲相続人が等分して引き受けます。

- 亡子Aが相続するはずだった法定相続分4分の1を代襲相続人である孫Xと孫Yで等分するので、孫の法定相続分は各8分の1(1/4÷2=1/8)となります。

- 算出した各法定相続人の相続分をたすと1(配偶者 2分の1 + 子B 4分の1 + 孫X 8分の1 + 孫Y 8分の1 = 1)となることを確認します。

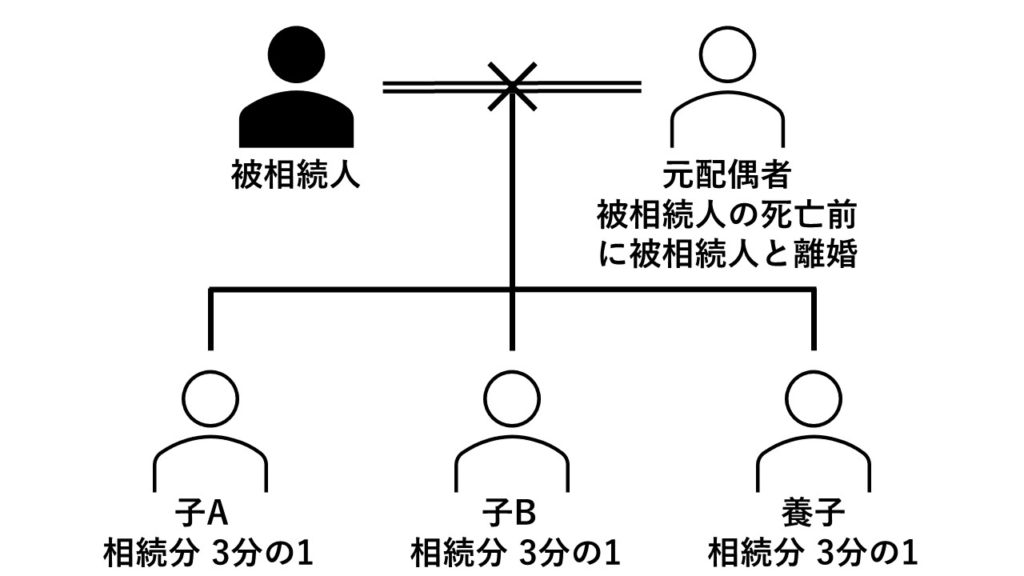

法定相続人が子(実子と養子)のみの場合

- 図より被相続人の法定相続人は、子A、子B、養子の3人となります。

- 上の表の③に該当するので、2はとばします。

- 遺産を、子A、子B、養子で等分するので、それぞれの法定相続分は各3分の1(1÷3=1/3)となります。

- 被代襲者及び代襲相続人は存在しないので、4はとばします。

- 算出した各法定相続人の相続分をたすと1(子A 3分の1 + 子B 3分の1 + 養子 3分の1 = 1)となることを確認します。

補足解説

元配偶者は、被相続人の死亡前に被相続人と離婚しているので、法定相続人となりません。被相続人の死亡時に、被相続人には配偶者がいないため、被相続人の遺産は第1順位の法定相続人で分け合うことになります。また、実子と養子の法定相続分は同じ割合となります。

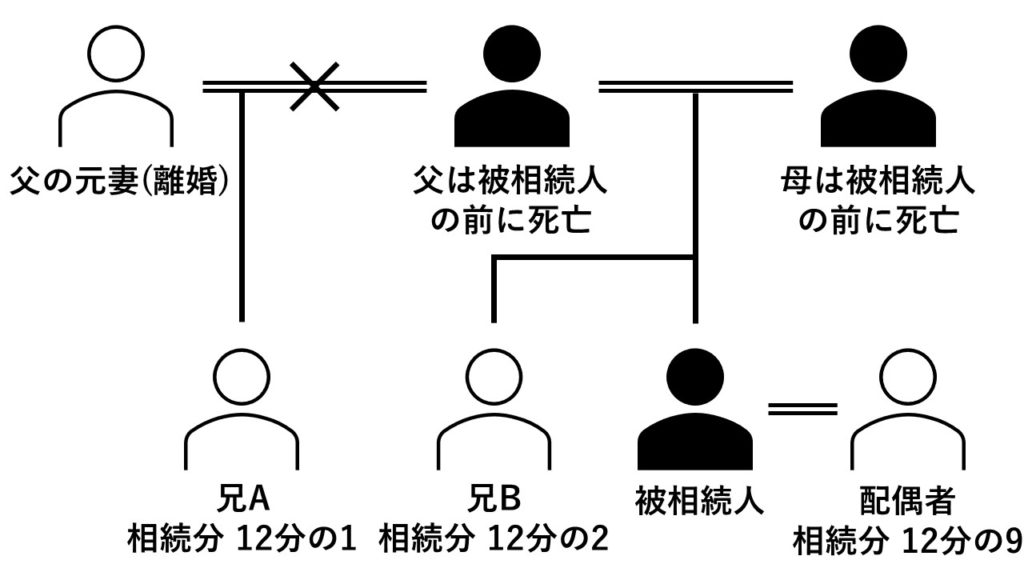

法定相続人が配偶者及び兄弟姉妹(全血の兄弟姉妹と半血の兄弟姉妹)の場合

- 図より被相続人の法定相続人は、配偶者、兄A(半血)、兄B(全血)の3人となります。

- 上の表の⑥に該当するので、配偶者の法定相続分は4分の3となります。

- 残りの4分の1を兄Aと兄Bで分けあいます。通常であれば、兄弟姉妹の相続分は同じ割合となりますが、兄Aは被相続人の半血の兄弟姉妹であるため、兄Aの法定相続分は、被相続人の全血の兄弟姉妹である兄Bの半分となります。よって、兄Aの法定相続分は12分の1(1/4×1/3=1/12)、兄Bの法定相続分は12分の2(1/4×2/3=2/12)となります。

- 被代襲者及び代襲相続人は存在しないので、4はとばします。

- 算出した各法定相続人の相続分をたすと1(配偶者 4分の3 + 兄A 12分の1 + 兄B 12分の2 = 1)となることを確認します。

補足解説

父の元妻と被相続人は親子関係にないので、父の元妻は法定相続人となりません。仮に、父の元妻と被相続人が養子縁組をおこなっていて、かつ、離縁をしていなければ、法定相続人は、配偶者(法定相続分 3分の2)と父の元妻(法定相続分 3分の1)の2人となっていました。