2024年4月1日から「相続登記の義務化」と「相続人である旨の申出(相続人申告登記)」の新しい法律・制度がスタートいたしました。そこで、このページでは、「相続登記の義務化」と「相続人である旨の申出(相続人申告登記)」について解説いたします。

YouTube動画

動画派の人は、YouTube動画を視聴してね♪

相続登記の義務化について

相続登記の義務化の概要

2024年4月1日から、「相続により不動産の所有権を取得した相続人は、取得を知った日から3年以内に相続登記を申請すること」が義務化されます。また、「正当な理由なく相続登記の申請を怠った者には、10万円以下の過料に処する旨の規定」も新設されました。注 Q&A「相続放棄者にも登記申請義務が課せられるのですか?」

相続登記の義務化の注意点

【注意点1】遺贈により不動産を取得した相続人も登記義務あり

相続によって不動産の所有権を取得した相続人だけではなく、遺贈により不動産の所有権を取得した相続人にも、罰則を含めた登記申請義務が課せられるので注意が必要です。注 Q&A「遺贈とはなんですか?」

【注意点2】義務違反者には10万円以下の過料規定あり

概要にも記載しましたが、正当な理由がないのに相続登記の申請を怠ると、10万円以下の過料に処せられる可能性があります。なお、過料の制裁が加えられるまでの流れは、次のようなものになると予想されます。- 相続登記の義務違反者のもとに登記官から「相続登記を申請するよう」催告通知が届く(この時点で登記申請をおこなえば過料は免れると思われます)

- 正当な理由なく、相当な期間内に登記申請がなされなければ、登記官が裁判所にその旨を通知

- 相続登記の義務違反者のもとに裁判所から過料通知が届く

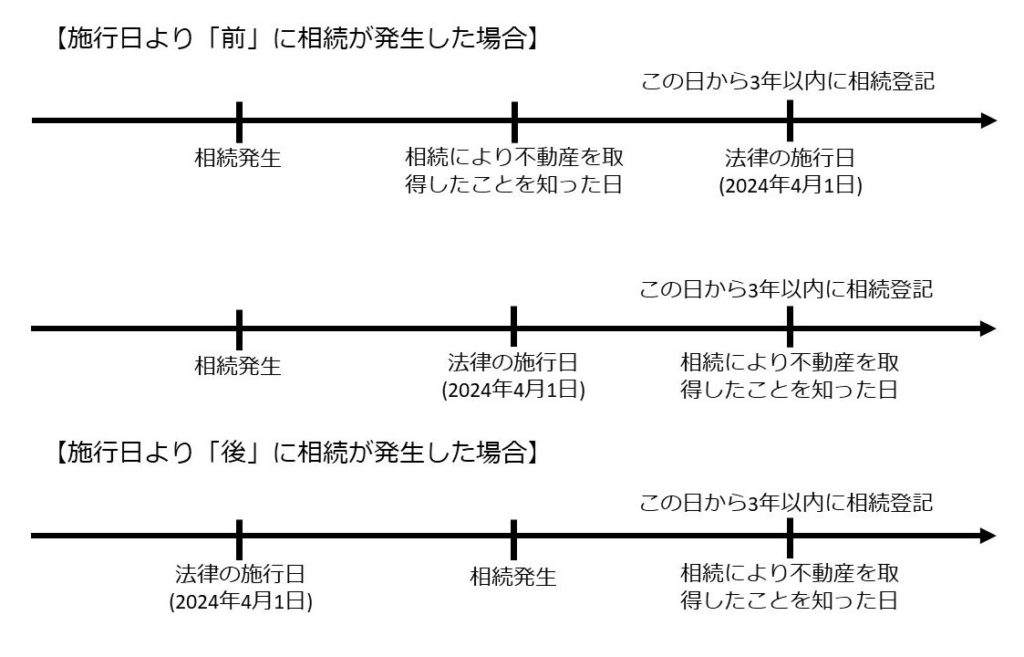

【注意点3】施行日前に発生した相続についても登記義務あり

施行日前に発生した相続についても、罰則を含めた相続登記の申請義務が課せられます。なお、施行日前に発生した相続の登記申請は、次のいずれか遅い日から3年以内にしなければなりません。・法律の施行日(2024年4月1日) ・相続により不動産を取得したことを知った日

登記申請義務の履行期間の起算点まとめ

【注意点4】法定相続分による登記後にも登記義務が課せられる場合がある

法定相続分による相続登記をした後でも、遺産分割協議によって法定相続分を超えて所有権を取得した相続人は、当該分割協議の日又は法律の施行日(2024年4月1日)のいずれか遅い日から3年以内に、登記申請をしなければいけません。注 Q&A「法定相続分とはなんですか?」

相続人である旨の申出(相続人申告登記)について

相続人である旨の申出(相続人申告登記)の概要

相続人である旨の申出(相続人申告登記)とは、相続人が登記官に対して「所有権の登記名義人に相続が発生し、自分がその相続人である」旨を申し出ることをいいます。また、当該申出をすることにより、相続登記の申請義務を履行したものとみなされ、登記義務違反による10万円以下の過料を免れることができます。相続人である旨の申出(相続人申告登記)の注意点

相続人である旨の申出(相続人申告登記)をされる場合には、次の点にご注意ください。・申出は相続人が個々にする必要があり、申出の効果は申出をした相続人のみに発生し、申出をしなかった相続人には申出の効果は発生しません。なお、相続人の代表者が相続人全員の申出を代理することは可能です。 ・申出の後に遺産分割協議をした場合は、当該分割協議の日から3年以内に相続登記を申請する必要があります。 ・相続人申告登記は、不動産についての権利関係を公示するものではないため、相続した不動産を売却したり、抵当権の設定をしたりするような場合には、別途、相続登記の申請をする必要があります。

相続登記義務の簡易診断

相続登記の申請義務を履行しているのか否かを診断いたします。また、申請義務が未履行の場合は「いつまでに登記申請をしなければならないのか」をご提示いたします。なお、法定相続分について理解していないとご回答することができない質問もありますので、ご回答につまずきましたら次のページで法定相続分について学習した上で再度ご回答ください。・法定相続人について ・法定相続分について ・法定相続人の簡易診断

- 相続登記義務の簡易診断

- 亡くなった方の死亡日はいつですか?

よくある質問

- 相続放棄者にも登記申請義務が課せられるのですか?

- 相続放棄者は、初めから相続人とはならなかったものとみなされるため、登記申請義務は課せられません。

- 遺贈とはなんですか?

- 遺贈とは、「遺言者が遺言によって、財産の全部又は一部を無償又は負担付きで他の人に与えること」をいいます。

- 法定相続分とはなんですか?

- 法定相続分とは、「民法によって定めれれている、相続人が取得する相続財産の割合」のことをいいます。法定相続分については、「法定相続分について」で詳しく解説しておりますので、当該ページをご覧ください。